氢能产业链主要包括制氢、储运、加注和下游应用四个环节,其中制氢环节三大路线并存:化石燃料制氢、工业副产氢和电解水制氢三类。化石燃料制氢+CCUS将成为制氢的重要路线之一;可再生能源电解水制氢是“终极路线”。

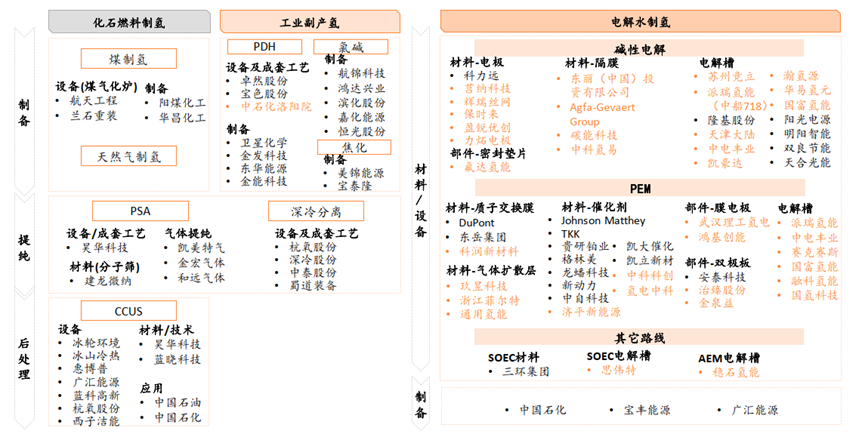

电解水制氢技术路线包括碱性电解(ALK)、质子交换膜电解(PEM)、固体氧化物电解(SOEC)和阴离子交换膜电解(AEM)等。碱性电解技术成熟、设备成本低,是目前的主流路线;PEM技术制氢效率高、灵活性好,产业化在即;SOEC和AEM技术处于研发阶段,存在发展潜力。电解槽是制氢的核心设备

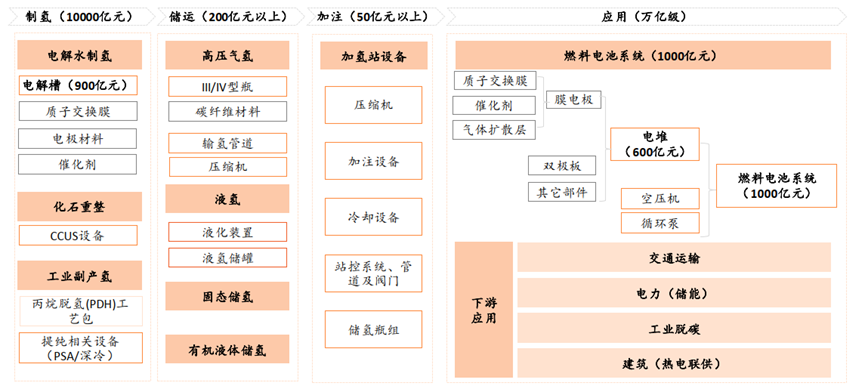

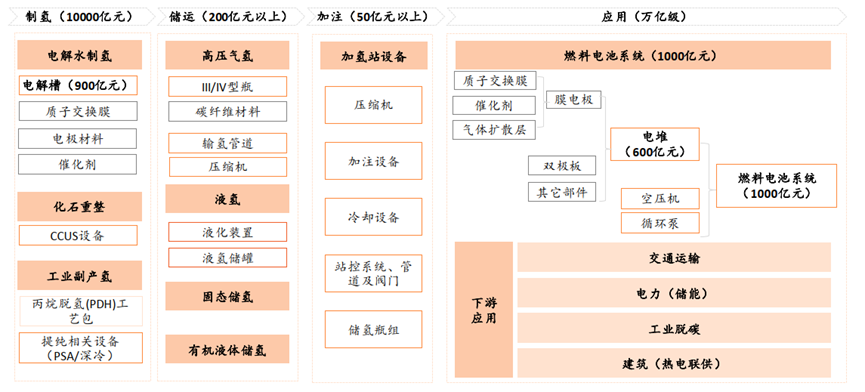

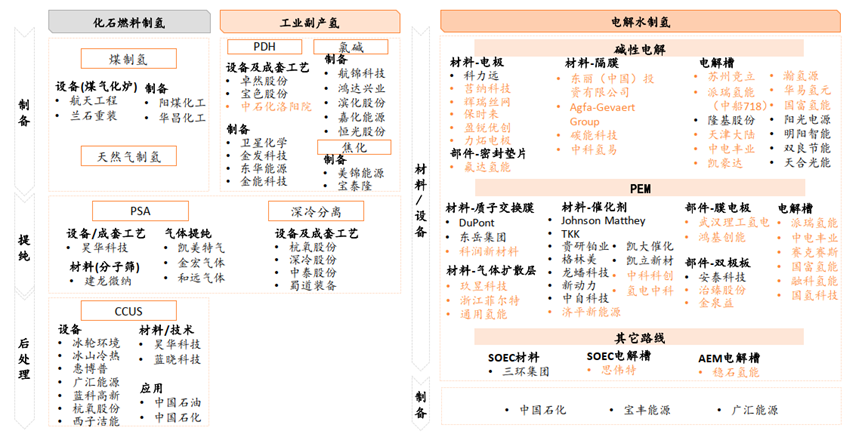

氢能产业链全景图(括号为国内2030年新增产值估计)

氢能:零碳可持续的理想能源

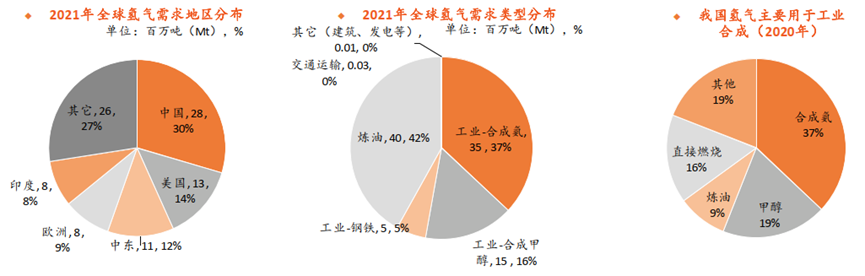

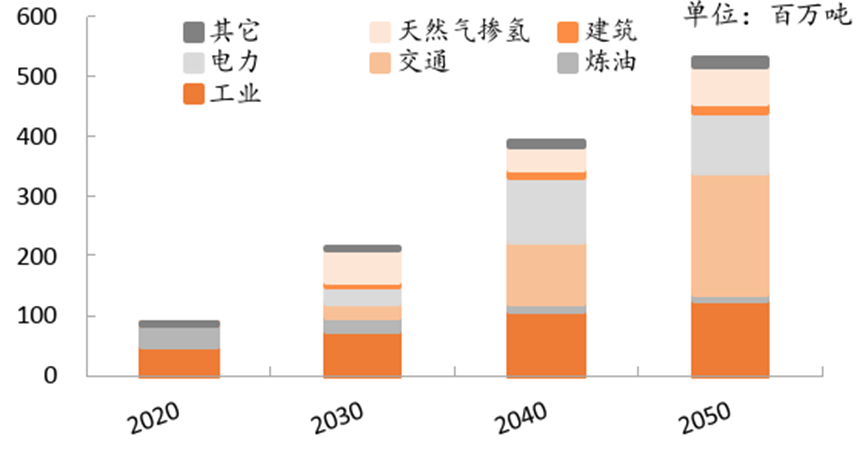

氢能的优势:应用端:清洁、高效、便利;供给端:来源广,承接弃风弃光1.1 应用现状:氢主要作为工业原料使用,中国占全球需求的30%• 氢作为能源应用的普及程度不高,现阶段主要作为工业原料使用。2021年,全球氢气需求超过9400万吨。分地区来看,我国是全球最大的氢气消费国,需求量约2800万吨,占全球的30%;美国、中东和欧洲分别占据全球14%/12%/9%的需求量。分应用来看,氢气主要用于化工(合成氨/合成甲醇)和炼油,2021年全球交通运输氢气需求仅3万吨左右,占比较少。我国氢气应用领域同样以化工为主,56%的氢气被用于化工合成,9%用于炼油,16%作为尾气直接燃烧,氢作为能源的应用程度不高。• 工业用氢存在巨大的脱碳潜力。2021年,全球工业用氢和炼油用氢绝大部分源于化石燃料制氢,产生的直接二氧化碳净排放量分别为6.3亿吨和2.0亿吨。工业合成氨、合成甲醇、炼油等均以氢为主要原料,工艺成熟,存在绿氢替代灰氢的减碳空间;此外,全球各地正在探索氢气在钢铁工业领域的应用,绿氢未来有望逐步替代焦炭作为还原材料,推动钢铁工业的大规模脱碳(2019年全球钢铁行业直接碳排放量26亿吨,约占全球碳排放总量的7-8%)。1.2 推广前景:未来氢能可广泛用于交通、电力、建筑领域• 交通方面,各国积极推广氢燃料电池汽车,已初具规模,氢车在商用车领域逐渐渗透;未来在航空、船舶领域也有望进行替代。• 建筑方面,主要包括天然气掺氢输送、燃料电池热电联供等。未来氢气有望在燃气、供热等方面逐步替代天然气,并为住户提供部分电力。• 电力方面,氢可以作为电能储存的介质,未来有望用于长时储能,或参与全球运输和贸易,实现电能在时间和空间上的调节。•IEA预计,在2050年全球“净零排放”目标下,2030年,全球氢能应用规模需达到2亿吨。

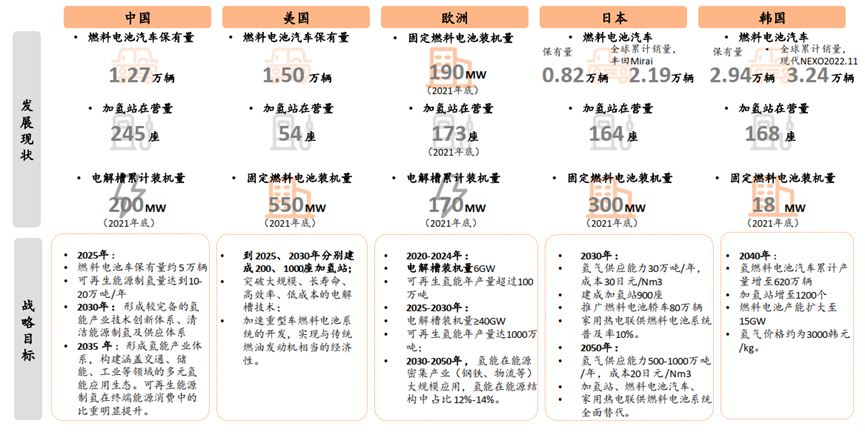

1.3 各国重视氢能的战略地位,大力推动氢能产业发展1.4 产业展望:供应端技术持续突破、基础设施完善;应用端万亿市场加速爆发制氢环节:绿氢蓄势待发

氢能产业链主要包括制氢、储运、加注和下游应用四个环节

氢能产业链全景图(括号为国内2030年新增产值估计)

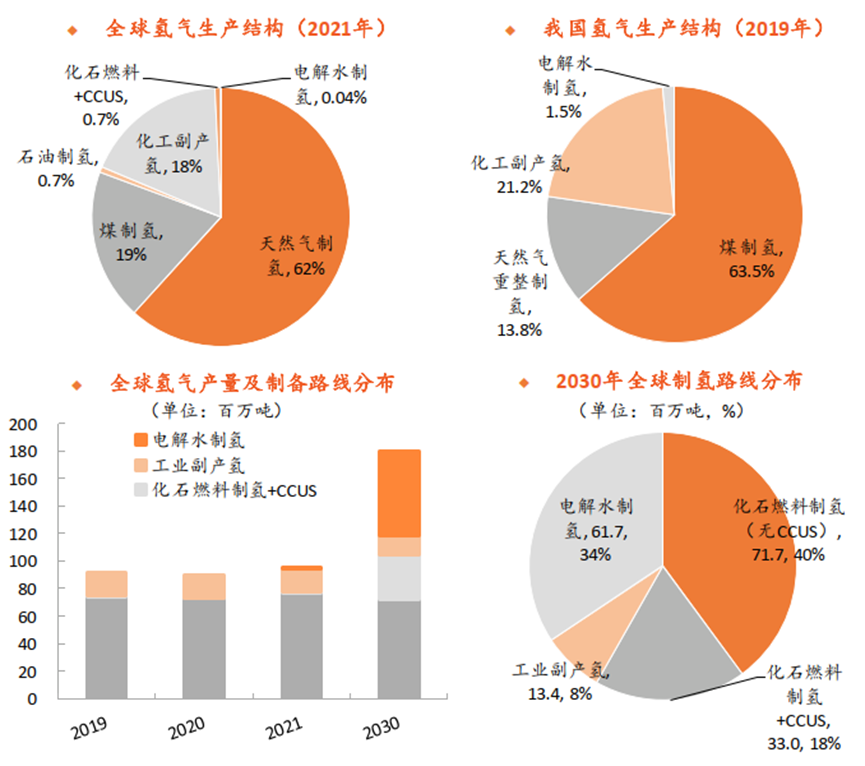

2.1 制氢路线:三种制氢路线共存,可再生能源电解水制氢是“终极路线”• 三种制氢路线:“成本”短期制约,“可持续”长期引领。氢气制备方式主要包括化石燃料制氢、工业副产氢和电解水制氢三类。• 化石燃料制氢是以煤或天然气为原料还原制氢的传统方案,技术成熟、成本最低,但碳排放量高,且化石燃料不可再生,产能扩张空间有限,存量产能将逐步结合CCUS技术,以降低排放。• 化工副产氢是氯碱,轻烃利用等化工工艺获得副产氢的方案,成本较低,但制备规模取决于主产品制备规模,扩张空间有限,可作为补充性氢源。• 电解水制氢是利用水的电解反应制备氢气的技术,可再生电力制氢称为“绿氢”,是零碳排、可持续的“终极路线”,但目前成本仍是制约其普及的瓶颈因素,其规模化应用需要产业链各环节推动降本。2.2 全球氢气产能以化石燃料制氢为主,清洁制氢存在替代空间• 目前全球氢气生产以化石燃料制氢为主,清洁制氢存在替代空间。•2021年全球氢气总产量为9400万吨,其中化石燃料制氢占80%以上,清洁制氢(电解水/化石燃料+CCUS)占比不到1%。• 现阶段,我国氢气产能约4100万吨/年,产量约3300万吨,产能规模全球领先,但同样以化石燃料制氢为主(近80%),清洁制氢存在广阔的替代空间。• 未来清洁制氢方案将成为主要增量。IEA预测,到2030年,全球氢气产量将达到1.8亿吨,较2021年的0.94亿吨翻倍增长。其中,主要的增量产量将由电解水制氢满足,电解水制氢产量将从2021年的不到4万吨大幅增长至6170万吨;耦合CCUS的化石燃料制氢产量将从2021年的60万吨增长至3300万吨,清洁制氢方案将成为主流。